Dit standpunt is vervallen per 1 januari 2024 (zie NLF 2024/0504) omdat het is opgenomen in het besluit ‘Omzetbelasting. Onroerende zaken (Besluit onroerende zaken omzetbelasting)’, par. 3.3.1, besluit van 12 december 2023, Stcrt. 2023, 31602.

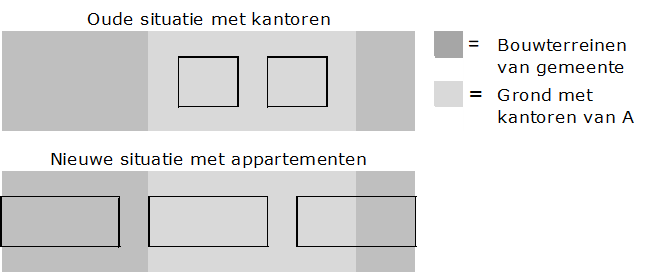

Belanghebbende (hierna: A) is ondernemer voor de btw en eigenaar van een stuk grond met daarop nog te slopen kantoorpanden. A heeft recent van de gemeente twee stukken onbebouwde grond gekocht die zich aan weerszijden bevinden van het stuk grond dat A reeds in eigendom had.

Op het stuk grond dat reeds in eigendom was van A en de twee recent door A gekochte stukken grond, zullen uiteindelijk verschillende gebouwen worden gerealiseerd met onder andere woonappartementen.

Voordat de sloop van de kantoorpanden begint, zal A het eigendomsrecht van de drie stukken grond (al dan niet met bebouwing) splitsen in appartementsrechten en zoveel mogelijk appartementsrechten verkopen en leveren aan een woningcorporatie en aan individuele kopers (artikel 5:106 BW). De kopers van de appartementsrechten zijn verplicht een sloop- en aanneemovereenkomst af te sluiten met een (niet aan belanghebbende gelieerde) aannemer die de kantoorpanden zal slopen en de appartementen zal bouwen. De projectontwikkelaar levert de appartementsrechten met een vrij-op-naamprijs.

Ten tijde van de overdracht (artikel 5:107 BW) van de appartementsrechten bestaan de appartementen alleen ‘op tekening’. Een deel van de te realiseren appartementen zal zich op dat moment (deels) bevinden op of boven de huidige bebouwing en een ander deel van de te realiseren appartementen zal zich op dat moment (deels) bevinden op of boven onbebouwde grond.

Appartementsrechten ontstaan als een gebouw in verschillende zelfstandige appartementen wordt gesplitst. Een appartementsrecht omvat het recht op eigen gebruik van een appartement (het zogenoemd privégedeelte) en een aandeel in het gezamenlijke eigendom van het gebouw en wat daar allemaal bij hoort (de gemeenschappelijke ruimten en voorzieningen).

Vragen

Kwalificeert de overdracht door A van een appartementsrecht als een levering zoals bedoeld in artikel 3, lid 1, onderdeel a, Wet OB 1968, ondanks dat het appartement op dat moment alleen ‘op tekening’ bestaat?

Moet, voor het bepalen van de btw-gevolgen van de overdracht van een appartementsrecht, worden aangesloten bij de status van het specifieke deel van de onroerende zaak waarop (of -boven) het appartement komt te liggen indien het appartement ten tijde van de overdracht door A alleen ‘op tekening’ bestaat?

Antwoorden

Ja, de overdracht door A van een appartementsrecht kwalificeert als een levering zoals bedoeld in artikel 3, lid 1, onderdeel a, Wet OB 1968, ondanks dat het appartement op dat moment alleen ‘op tekening’ bestaat.

Ja, voor het bepalen van de btw-gevolgen van de overdracht van een appartementsrecht, moet worden aangesloten bij de status van het deel van de onroerende zaak waarop (of -boven) het appartement komt te liggen indien het appartement ten tijde van de overdracht door A alleen ‘op tekening’ bestaat.

Publicatiedatum 16-02-2023, 15:09 | Laatste update 24-03-2023, 11:55 | Standpunt

Aanleiding

Belanghebbende (hierna: A) is ondernemer voor de btw en eigenaar van een stuk grond met daarop nog te slopen kantoorpanden. A heeft recent van de gemeente twee stukken onbebouwde grond gekocht die zich aan weerszijden bevinden van het stuk grond dat A reeds in eigendom had.

Op het stuk grond dat reeds in eigendom was van A en de twee recent door A gekochte stukken grond, zullen uiteindelijk verschillende gebouwen worden gerealiseerd met onder andere woonappartementen. Dit ziet er gestileerd als volgt uit:

Voordat de sloop van de kantoorpanden begint, zal A het eigendomsrecht van de drie stukken grond (al dan niet met bebouwing) splitsen in appartementsrechten en zoveel mogelijk appartementsrechten verkopen en leveren aan een woningcorporatie en aan individuele kopers (artikel 5:106 Burgerlijk Wetboek (hierna: BW)). De kopers van de appartementsrechten zijn verplicht een sloop- en aanneemovereenkomst af te sluiten met een (niet aan belanghebbende gelieerde) aannemer die de kantoorpanden zal slopen en de appartementen zal bouwen. De projectontwikkelaar levert de appartementsrechten met een vrij op naamprijs.

Ten tijde van de overdracht (artikel 5:107 BW) van de appartementsrechten bestaan de appartementen alleen ‘op tekening’. Een deel van de te realiseren appartementen zal zich op dat moment (deels) bevinden op of boven de huidige bebouwing en een ander deel van de te realiseren appartementen zal zich op dat moment (deels) bevinden op of boven onbebouwde grond.

Appartementsrechten ontstaan als een gebouw in verschillende zelfstandige appartementen wordt gesplitst. Een appartementsrecht omvat het recht op eigen gebruik van een appartement (het zogenoemd privégedeelte) en een aandeel in het gezamenlijke eigendom van het gebouw en wat daar allemaal bij hoort (de gemeenschappelijke ruimten en voorzieningen).

Vragen

Kwalificeert de overdracht door A van een appartementsrecht als een levering zoals bedoeld in artikel 3, eerste lid, onderdeel a, van de Wet op de omzetbelasting 1968 (hierna: Wet OB 1968), ondanks dat het appartement op dat moment alleen ‘op tekening’ bestaat?

Moet, voor het bepalen van de btw-gevolgen van de overdracht van een appartementsrecht, worden aangesloten bij de status van het specifieke deel van de onroerende zaak waarop (of –boven) het appartement komt te liggen indien het appartement ten tijde van de overdracht door A alleen ‘op tekening’ bestaat?

Antwoorden

Ja, de overdracht door A van een appartementsrecht kwalificeert als een levering zoals bedoeld in artikel 3, eerste lid, onderdeel a, van de Wet OB 1968, ondanks dat het appartement op dat moment alleen ‘op tekening’ bestaat.

Ja, voor het bepalen van de btw-gevolgen van de overdracht van een appartementsrecht, moet worden aangesloten bij de status van het deel van de onroerende zaak waarop (of –boven) het appartement komt te liggen indien het appartement ten tijde van de overdracht door A alleen ‘op tekening’ bestaat.

Beschouwing

Beschouwing vraag 1

De overdracht door A van een appartementsrecht kwalificeert als een levering voor de btw, ondanks dat het appartement op dat moment alleen ‘op tekening’ bestaat. Op grond van artikel 3, eerste lid, onderdeel a, Wet OB 1968 wordt als de levering van een goed aangemerkt de overdracht of overgang van de macht om als eigenaar over een goed te beschikken. Dit artikel is gebaseerd op artikel 14, lid 1, btw-richtlijn. Volgens vaste jurisprudentie van het Hof van Justitie van de Europese Unie (hierna: HvJ EU) omvat de levering van een goed elke overdrachtshandeling van een lichamelijke zaak door een partij, die de andere partij in staat stelt daadwerkelijk daarover te beschikken als ware zij de eigenaar van die zaak (vgl. HvJ EU 21 april 2005, C-25/03 (HE), ECLI:EU:C:2005:241, r.o. 64 en aldaar aangehaalde rechtspraak). Volgens artikel 13 ter, onderdeel a), Uitvoeringsverordening 282/2011 wordt als ‘onroerend goed’ aangemerkt ieder welbepaald boven- of ondergronds gedeelte van de aarde waaraan eigendoms- en bezitsrechten kunnen worden verbonden. Appartementsrechten moeten voor de heffing van btw als afzonderlijke onroerende zaken worden aangemerkt (vgl. HR 8 maart 2013, ECLI:NL:HR:2013:BZ3574 en HR 19 oktober 2018, ECLI:NL:HR:2018:1966).

A levert een appartementsrecht dat op basis van het civiele recht bestaat uit een aandeel in de onverdeelde eigendom van de totale grond en een zogenoemd privégedeelte, dat het (nog te realiseren) appartement betreft in één van de gebouwen. A draagt de beschikkingsmacht over, waardoor sprake is van de levering van een goed. Tegelijkertijd verschaft het appartementsrecht aan de gerechtigde de macht om als eigenaar te beschikken over het (toekomstig) privégedeelte van het appartementencomplex (exclusief gebruiksrecht). De eigenaar kan op het appartementsrecht zekere rechten uitoefenen, zoals bezwaren en vervreemden (dit sluit aan bij het goederenrecht nu uit artikel 5:107 BW volgt dat appartementsrechten reeds ontstaan op het tijdstip van inschrijving van de akte van splitsing en uit artikel 5:117 BW volgt dat een appartementsrecht als een zelfstandig registergoed kan worden overgedragen). Dit betekent dat ten tijde van de levering zowel het aandeel in het onverdeelde eigendom als het exclusieve gebruiksrecht ten aanzien van het privégedeelte ‘op tekening’ kwalificeren als de levering van een onroerende zaak, die als één prestatie wordt bezien waarbij het onverdeeld eigendom van ondergeschikt belang is (zie beschouwing vraag 2 hierna).

Beschouwing vraag 2

Voor het bepalen van de btw-gevolgen van de overdracht van een appartementsrecht, moet worden gekeken naar de status van het deel van de onroerende zaak waarop (of –boven) het appartement komt te liggen, indien het appartement ten tijde van de overdracht door A alleen ‘op tekening’ bestaat. Bij het bepalen van de (on)zelfstandigheid van onroerende zaken geldt, dat fysiek gescheiden onroerende zaken in beginsel steeds als afzonderlijke zaken in aanmerking worden genomen (vgl. HR 14 oktober 2005, ECLI:NL:HR:2005:AU4302 (korfbalvelden-arrest), r.o. 3.4 en HR 16 juni 2017, ECLI:NL:HR:2017:1097 (tweede golfbaan-arrest), r.o. 3.3.2). Appartementsrechten moeten voor de btw als afzonderlijke onroerende zaken worden aangemerkt (vgl. HR 19 oktober 2018, ECLI:NL:HR:2018:1966 (Gemeente Zwijndrecht), r.o. 2.3.2. en aldaar aangehaalde rechtspraak). De levering van een appartementsrecht op grond in volle eigendom vormt de levering van een onroerende zaak (het appartement). Dat het appartementsrecht ook een aandeel in eigendom en een medegebruik van de gemeenschappelijke ruimte omvat, is van ondergeschikt belang, omdat de achtergrond van dit aandeel en medegebruik is gelegen in het civiele recht dat voor de btw niet doorslaggevend is (vgl. HvJ EU 21 april 2005, C-25/03 (HE), ECLI:EU:C:2005:241, r.o. 67). Het besluit “Omzetbelasting. Levering en verhuur van onroerende zaken” maakt geen onderscheid tussen de periode voor, tijdens en na de daadwerkelijke realisatie van een appartement (Besluit van 19 september 2013, BLKB2013/1686M).

A levert een appartementsrecht dat een aandeel in de onverdeelde eigendom van de totale grond en een te realiseren appartement in een van de gebouwen omvat. De nadruk van de levering van het appartementsrecht ligt op het (te realiseren) privégedeelte (vgl. HR 5 oktober 2018, ECLI:NL:HR:2018:1866). De onverdeelde eigendom in de totale grond is van ondergeschikt belang, omdat dit voortvloeit uit het civiele recht en als voornaamste functie heeft het mogelijk maken van eigendom (en beschikkingsmacht) van een deel van de onroerende zaak. Dit betekent dat bij de levering van elk appartementsrecht, voor het bepalen van de btw-gevolgen, moet worden aangesloten bij dit privégedeelte en dus per zelfstandige onroerende zaak de beoordeling moet plaats vinden. Doordat per zelfstandige onroerende zaak moet worden beoordeeld wat de consequenties zijn voor de btw-heffing, moet per appartementsrecht de daarop betrekking hebbende feiten en omstandigheden in aanmerking worden genomen. Er moet worden vastgesteld op welk gedeelte van de grond het toekomstige appartement precies gaat worden gebouwd. Aan de hand van de fysieke ligging van dit privégedeelte moet worden bepaald of op dat specifieke privégedeelte bebouwing aanwezig is of dat sprake is van onbebouwde grond (de ‘footprint benadering’). Indien het privégedeelte op (of boven) de plek van de huidige bebouwing komt te liggen, is de levering van het appartementsrecht vrijgesteld van btw op grond van artikel 11, eerste lid, aanhef en onderdeel a, Wet OB 1968. Indien het privégedeelte op (of boven) onbebouwde grond komt te liggen dat als bouwterrein kwalificeert, is de levering van het appartementsrecht belast met btw op grond van artikel 11, eerste lid, aanhef en onderdeel a, onder 1˚, Wet OB 1968.